Actualidad

FUNCIONARIAS DEL MUNICIPIO DE SAN JUAN BAUTISTA QUE PRESIDE ALCALDE QUISPE SAAVEDRA , REALIZARON DOBLE PERCEPCION DE INGRESOS SORPRENDIENDO AL ESTADO.

Funcionarias se estarían enmarcando en los presuntos delitos de estafa, falsedad genérica y falsa declaración administrativa, al haber sorprendido a la municipalidad.

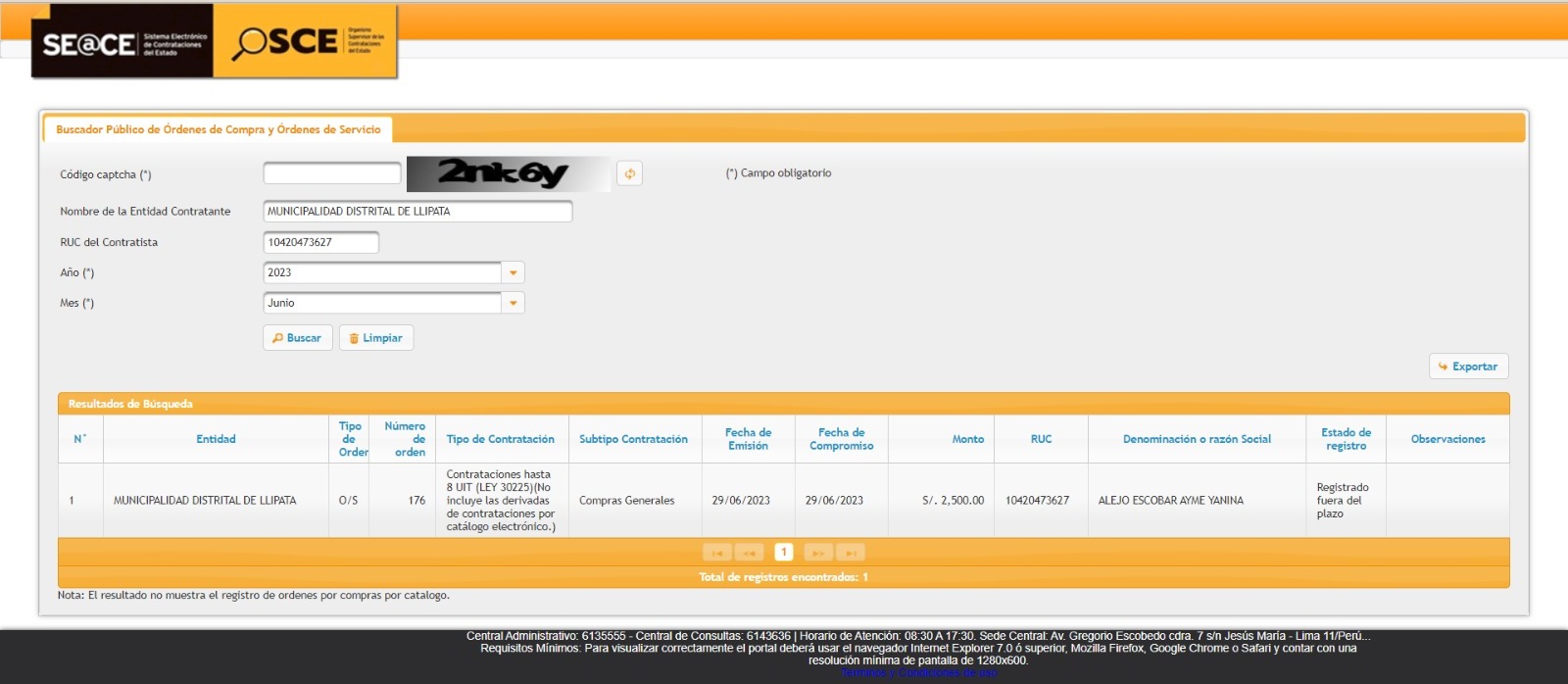

Escandalo tras escandalo remecen la cuestionada gestión de JORGE QUISPE SAAVEDRA, ahora dos de sus funcionarias de confianza habrían percibido doble ingresos económicos en dos municipalidades, tanto en la municipalidad de SAN JUAN BAUTISTA, como en la municipalidad de LLIPATA-PALPA según se muestra en el portal de trasparencia.

En este escándalo están sumergidas las funcionarias:

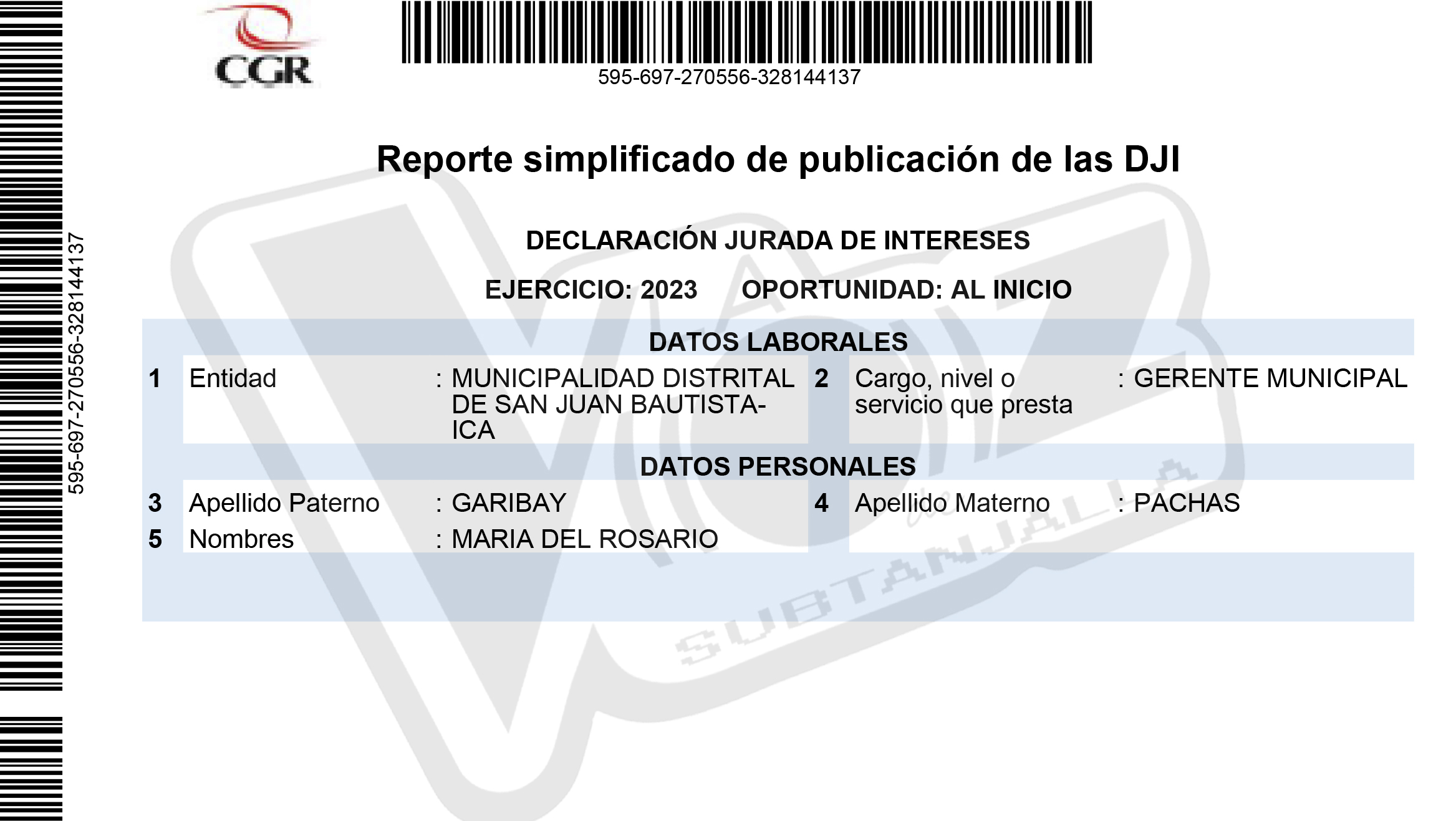

Garibay Pachas María del Rosario actual gerenta municipal de San Juan Bautista y

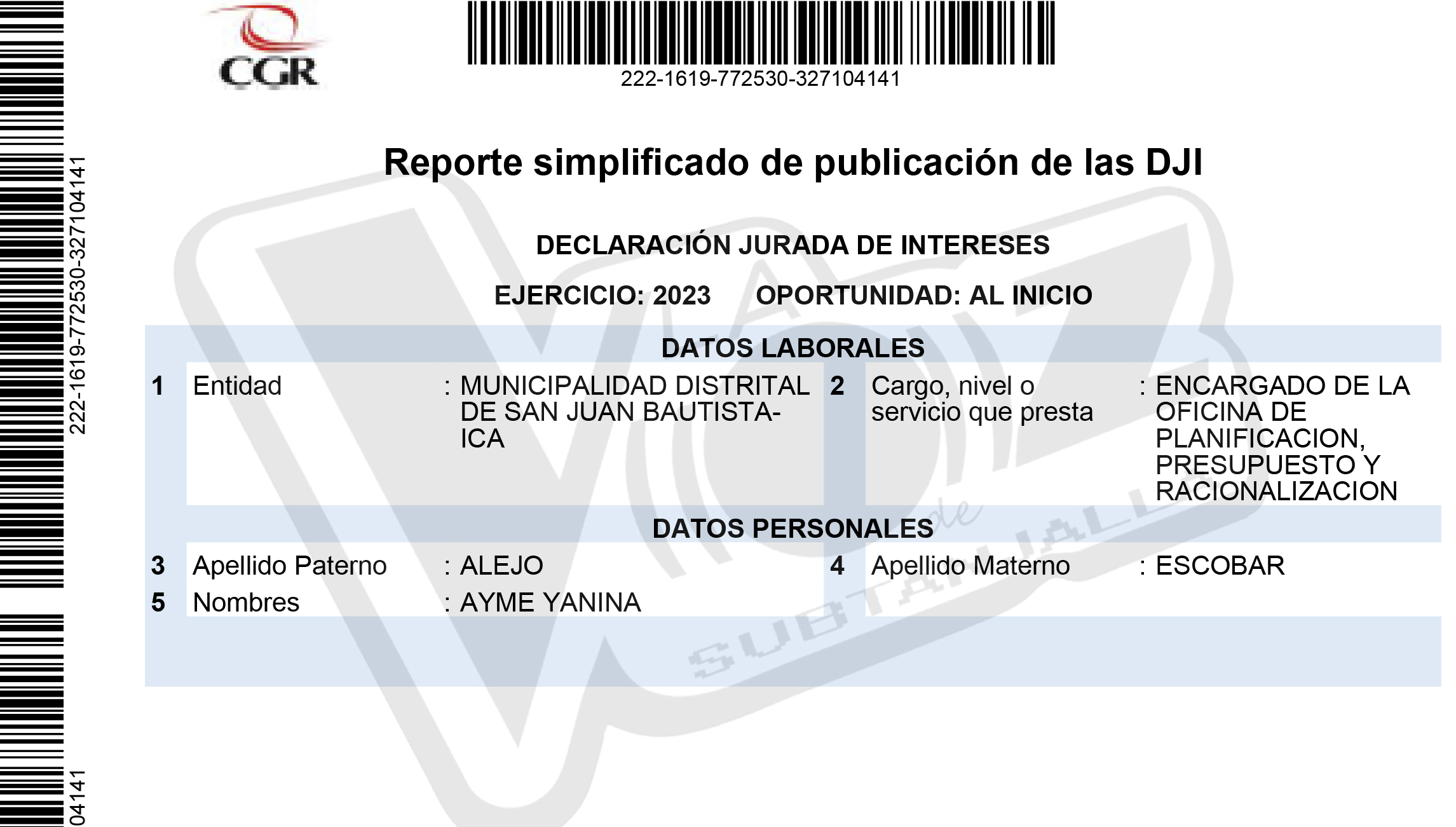

Alejo Escobar Ayme Yanina, jefa de planificación y presupuesto de la municipalidad de San Juan Bautista.

Conforme se muestra en la imagen precedente, las servidoras percibieron una segunda remuneración por parte de la Municipalidad Distrital de Llipata en el mismo periodo que viene desempeñándose una como Gerente Municipal de la Municipalidad Distrital de Llipata , y la otra funcionaria como Jefa de planificación y presupuesto.

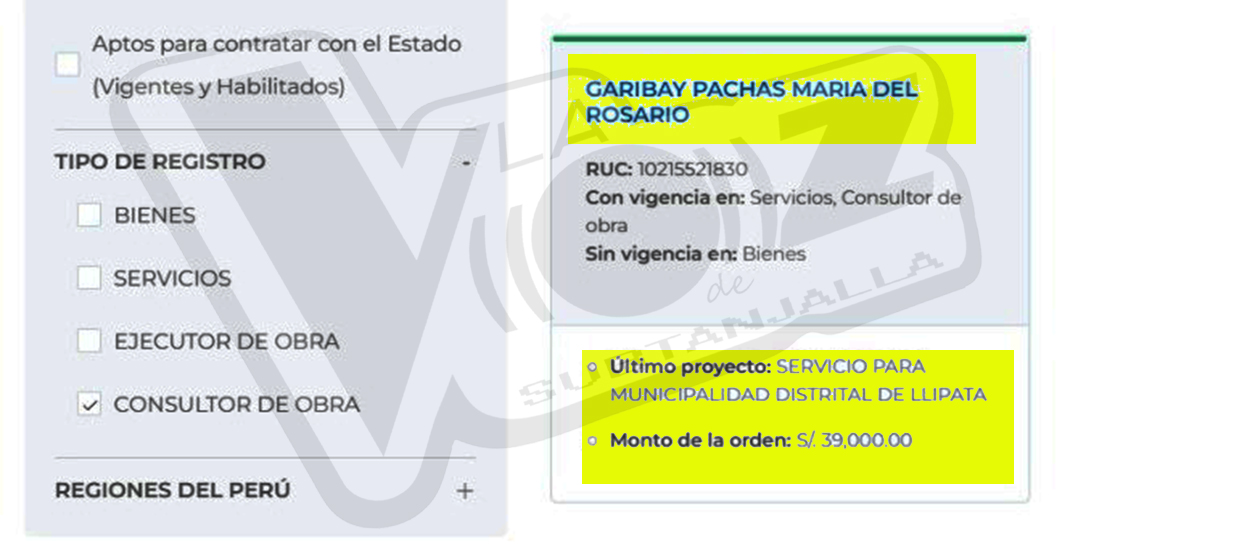

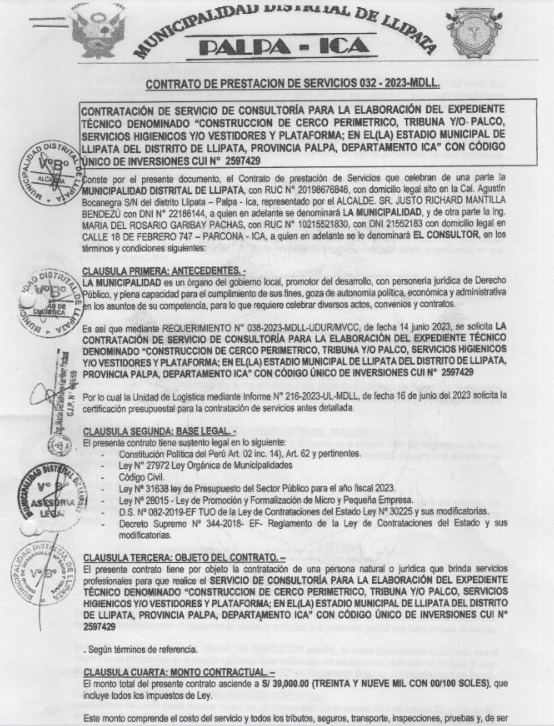

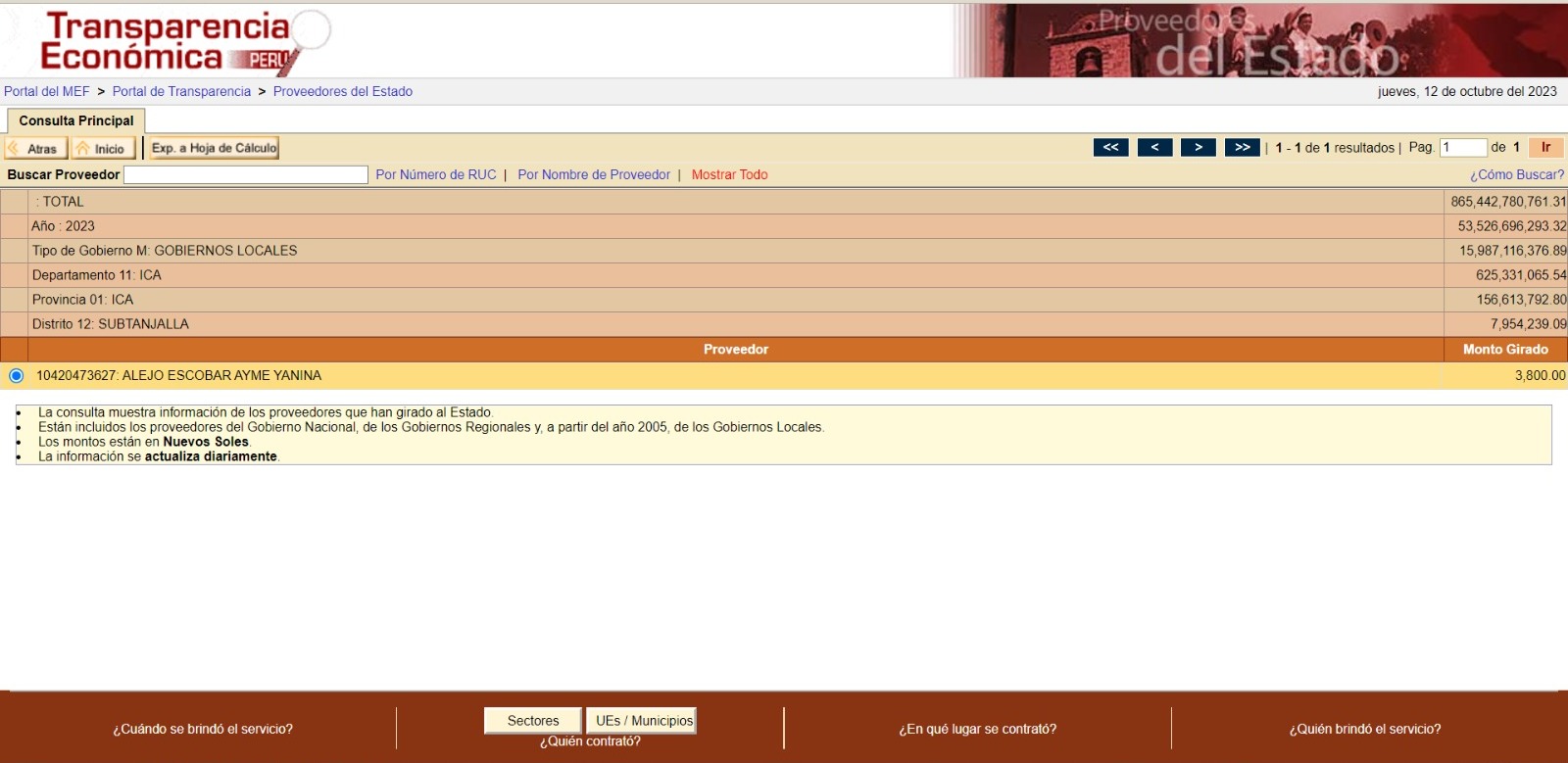

Cabe mencionar que, el monto en contra prestación por los servicios prestados en la comuna distrital fue cancelada en su totalidad al servidor en mención, durante el periodo 2023, conforme se muestra en el portal de transparencia económica del MEF- proveedores del estado:

Asimismo la funcionaria Alejo Escobar Ayme Yanina, jefa de planificación y presupuesto de la municipalidad de San Juan Bautista , también se muestra como proveedora según el portal de trasparencia en los municipios de LLIPATA Y SUBTANJALLA.

De acuerdo a los hechos expuestos, la Autoridad Nacional de Servicio Civil, en adelante “SERVIR”, ente rector de la gestión de recursos humanos del estado, emitió JURISPRUDENCIA en el informe técnico n.° 220-2017-SERVIR/GPGSC de 22 de marzo de 2017,

referido a los contratos de locación de servicios y la prohibición a la doble percepción de ingresos, señalando lo siguiente:

“III. Conclusiones

3.1 El ejercicio de una función pública en una entidad de la Administración Pública determina la condición de funcionario o servidor público, indistintamente del régimen laboral o modalidad de contratación de dicha persona. En ese sentido, todo aquel que desempeñe función pública es pasible de ser considerado empleado público y sujeto de la prohibición de doble percepción, salvo las excepciones normativamente permitidas (docencia y participación en directorios de entidades y empresas del Estado).

3.2 La prohibición de doble percepción de ingresos implica: i) Que el servidor no pueda laborar en otra entidad pública bajo otros regímenes de vinculación, salvo que cuente con licencia sin goce de haber respecto de su vínculo primigenio para así poder suscribir un nuevo vínculo; y, ii) Que el servidor no pueda laborar en otra entidad pública mediante contrato de locación de servicios que implique ejercicio de función pública, pues estaría percibiendo un segundo ingreso del Estado.”

En esa misma línea, durante el periodo 2020, SERVIR emitió el informe técnico n.° 000895-2020- SERVIR-GPGSC de 29 de mayo de 2020, desarrollándose con mayor amplitud los alcances de la prohibición de doble percepción de ingresos, señalando:

“3.1 Todos los servidores públicos se encuentran prohibidos de recibir por parte del Estado cualquier ingreso adicional a su remuneración, como producto de la prestación de un servicio.

La prohibición se configura sin importar el monto, la frecuencia, fuente de financiamiento, oportunidad de la segunda prestación de servicios o naturaleza del vínculo que origina el ingreso adicional; inclusive si este último es la contraprestación de un contrato de locación de servicios.”

“El artículo 40º de la Constitución de 1993 establece que ningún funcionario o servidor público puede desempeñar más de un empleo o cargo público remunerado, con excepción de uno más por función docente. Igual regulación se encontraba prevista en el artículo 58º de la Constitución de 1979 y en el artículo 18º de la Constitución de 1933, y tuvo su origen en el artículo 12º de la Constitución de 1920. Esta disposición constitucional prohíbe la acumulación de empleos y cargos públicos remunerados y tiene sustento doctrinal en la necesidad de maximizar el acceso a los cargos públicos, derivado del derecho de todo ciudadano de participar en los asuntos públicos (artículo 2º, inciso 17, de la Constitución), y en el deber de dedicación exclusiva al cargo, exigencia que justifica en la necesidad de que las labores asignadas se cumplan adecuadamente.

En concordancia con lo anotado, el artículo 7º del Decreto Legislativo N.º 276, establece que ningún servidor público puede desempeñar más de un empleo o cargo público remunerado. Por su parte, el artículo 3º de la Ley N.º 28175, desarrolla la disposición constitucional en

comentario, estableciendo la prohibición de doble percepción de ingresos, precisando que ningún empleado público puede percibir del Estado más de una remuneración, retribución, emolumento o cualquier tipo de ingreso, salvo los que provengan de la función docente y la percepción de dietas por participación en un directorio de entidad o empresa pública. Hay que advertir que el legislador, al regular en la ley marco la prohibición de doble ingreso para el empleado público, la ha hecho extensiva a cualquier denominación que pueda tener el segundo ingreso.”

Estas funcionarias se estarían enmarcando en los presuntos delitos de estafa, falsedad genérica y falsa declaración administrativa, al haber sorprendido a la municipalidad y también el incumplimiento de la normativa vigente que regula la prohibición de la doble percepción de ingresos.

Le corresponde a la sesión de consejo INICIAR EL PROCESO ADMINISTRATIVO DENOMINADO “DOBLE PERCEPCIÓN DE INGRESOS DEL ESTADO POR PARTE DE SERVIDORES PÚBLICOS DE LA MUNICIPALIDAD DISTRITAL DE SAN JUAN BAUTISTA”, CON CARGO A LA CONTRALORIA GENERAL DE LA REPUBLICA Y A LA Autoridad Nacional del Servicio Civil – SERVIR